1997年亞洲金融風暴的爆發本質上是由於當時的新興市場國家經濟較為脆弱。

上世紀六十到八十年代期間,隨著日本經濟高速發展,並有意識的加快產業升級,「亞洲四小龍」和印尼、馬來西亞、泰國、菲律賓開始承接日本的產業轉移。而為了能更快速地發展經濟,這些國家逐步降低了對西方資本的戒心,主動調整政策,放寬外資企業持股比例,大力進行招商引資。

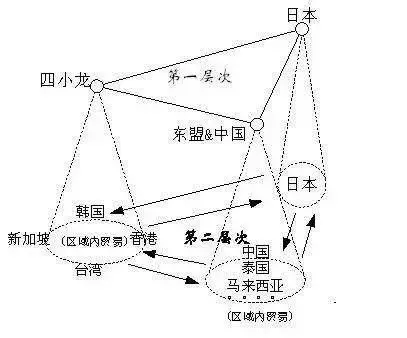

東南亞地區當時的經濟發展模式——「雁行模式」

到上世紀九十年代初期為止,印尼、馬來西亞、泰國、菲律賓四國已成為世界主要的紡織品、食品、汽車、集成電路、電腦配件出口國。經濟快速增長、失業率常年處於較低水平,但帳戶逆差成為了這四個國家不得不面對的一大問題。也就是說,儘管大量出口,但由於匯率問題,使得這幾個國家常常出現「花的比賺得多」的情況,外債遠超外匯儲備。

1996年,泰國在一年內需償還的短期外債高達477億美金,而外匯儲備只有372億美金。針對這種情況,泰國政府決心整頓銀行系統,並在遠期市場拋售外匯,試圖穩定泰銖。然而,多年累積的問題不是短短几個月能夠解決的,到1997年6月30日,泰國外匯儲備銳減至28億美金。不得已之下,泰國決定準許匯率自由浮動。然而,這一政策卻成為了1997年亞洲金融風暴的開端。

1997年7月2日,泰國宣布放棄固定匯率,泰銖兌美元的匯率當日大跌17%;10月23日,香港恒生指數大跌1211.47點;28日,下跌1621.80點,跌破9000點大關,驚心動魄的「匯率保衛戰」爆發。隨後,金融風暴席捲東亞,韓元持續貶值,日本大量銀行金融機構破產;1998年9月,俄羅斯盧布貶值70%,股市、匯率急速下跌,歐美國家股市、匯市也受其影響發生大幅震盪;直至1999年,這場由東南亞開始最終擴散至全球的金融危機才得以告終。

從表面上看,1997年亞洲金融風暴的爆發是由於美元進入大幅升值周期,並且以索羅斯為代表的金融大鱷和國際遊資趁機炒作,套利投機引起的。但就如「堡壘總是從內部開始崩潰」一樣,1997年亞洲金融風暴的爆發本質上是由於當時的新興市場國家經濟較為脆弱。

國際金融「大鱷」索羅斯

在1997年亞洲金融風暴中損失最為慘重的新興市場國家有一些共同的特點。它們主要經濟為外向型經濟,主要產業都是承接了日本和「亞洲四小龍」的產業轉移,產品大量出口。但與此同時,其經濟發展完全靠資本和勞動力持續投入,效率極低。熟練工、技術人員和管理人員短缺,幾乎沒有獨特的技術優勢。一旦投資停止,經濟發展就會一起停止,於是只能不斷地加大投資,過度依賴外資,以至於製造業被外資所壟斷。

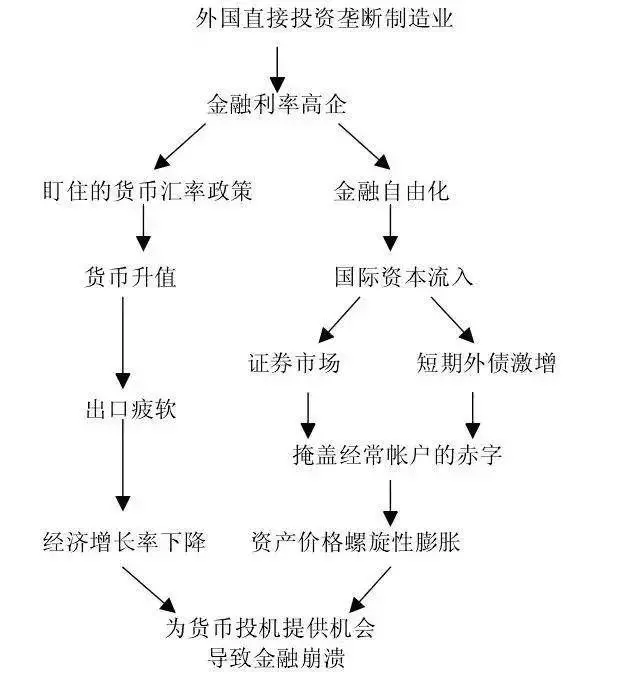

東南亞本土學者所描述的金融危機生成淵源圖

與此同時,這些國家為了吸引外資,一邊保持固定匯率,一邊擴大金融自由化,既給國際炒家提供了可乘之機,又使得它們不得不動用外匯儲備彌補逆差,外債越滾越大。最終,不僅外債結構嚴重不合理,中短期債務偏多;而且外匯儲備不斷減少,貨幣不得不大幅貶值。

而同樣作為新興市場國家,中國在亞洲金融風暴中所受的影響卻不至於「傷筋動骨」。原因很簡單,第一:中國向來實行較為謹慎的金融政策,並堅持人民幣不貶值。第二:中國是全球最大的消費市場,包括房地產、教育、醫療在內的內需增長保證了中國經濟的穩定健康發展。第三:中國擁有基本自給自足的農業、工業基礎,在實體經濟層面與其它新興市場國家比起來更為穩健。

二十年後的今天,中國依舊保持著經濟的穩定增長,不僅擁有全球最多的美元外匯儲備,人民幣國際化之路走得堅實穩健,更是成為了世界第一大工業國。對外出口大量增加、國內消費持續拉動經濟增長、科技創新也有所建樹。2017年以來,中國開始全面加強金融監管,發生系統性金融風險的可能性被大幅降低。即使諸如1997年的亞洲金融風暴再次來襲,中國也有能力抗衡。(如輕羽)